この記事は2022年4月18日に三菱総合研究所で公開された「米国:物価動向(2022年3月) ─ コアCPIは鈍化も、ウクライナ危機でエネルギー価格の伸びが加速」を一部編集し、転載したものです。

今回の結果

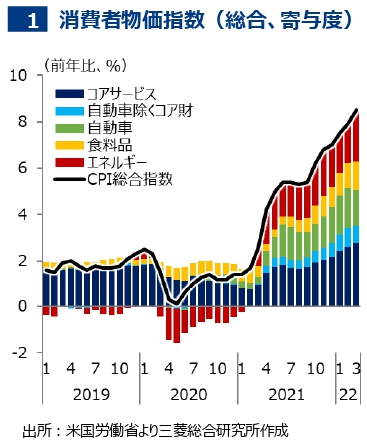

2022年3月の消費者物価指数(CPI)は前年比+8.5%と、前月(同+7.9%)から大きく伸びが加速した(図表1)。一方、コアCPIは同+6.5%と、前月(同+6.4%)から増加率はほぼ横ばいだった。

項目別に見ると、エネルギー価格の加速(前月比+11.0%)が全体を大きく押し上げた。一方で、財価格は中古車価格が落ち着いたことなどから、前月比▲0.4%と低下に転じている。

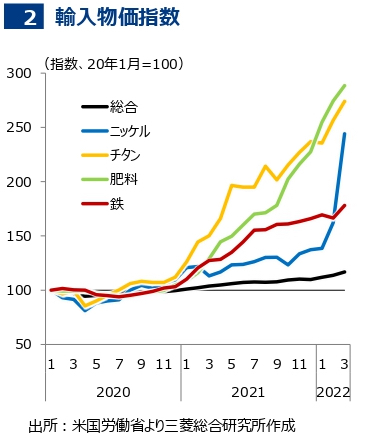

輸入物価指数は前月比+2.6%と上昇した。燃料価格に加え、ロシアからの輸入割合が高い品目で上昇が目立った。約4分の1をロシアから輸入しているニッケルが急上昇(同+50.4%)、チタンや肥料なども上昇している(図表2)。

基調判断と今後の流れ

米国の物価はコアCPIの伸び鈍化という明るい材料はあった一方、ウクライナ危機を受けてエネルギー価格が上昇するなど、外生的圧力が高まっている。先行きも、エネルギー価格や資源価格など、投入コストの上昇が続くと見られることから、消費者物価への転嫁も進むだろう。

2022年5月のFOMCでは、物価抑制を優先して、0.5%の利上げを行う可能性が高い。金融政策の効果が薄いエネルギー価格の抑制には、バイデン政権が石油備蓄放出やバイオガソリン通年販売などの策を講じているが、どれだけ価格を抑えられるかは不透明だ。米国内での石油生産増も現時点では限定的だ(図表3)。

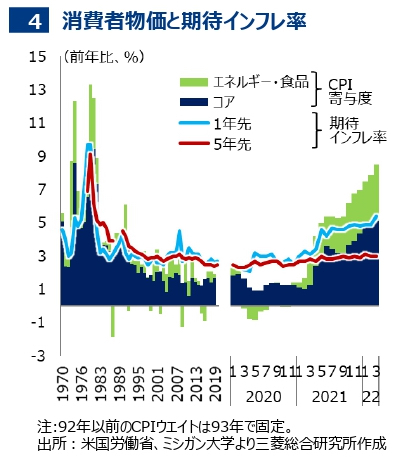

懸念されるのは、期待インフレ率の上昇だ。家計の1年先の期待インフレ率は+5.4%と40年ぶりの水準になっている。一方、中長期的な期待インフレ率(5年先)は+3.0%と、2021年後半以降は横ばいではあるものの、2019年平均(2.4%)から上昇している(図表4)。

外生的要因による物価上昇でも期待インフレ率は上昇する。石油危機時には、5年先も9%を超えた。期待インフレ率が急上昇した場合、FRBは急激な金融引き締めを行わざるを得ず、景気後退懸念も高まる。

| 田中 嵩大(たなか たかひろ) 政策・経済センター 米国のマクロ経済および政策動向を中心に分かりやすく発信している。 |