この記事は2022年12月6日(火)配信されたメールマガジンの記事「クレディ・アグリコル会田・大藤 アンダースロー『2%の物価目標の達成の目安は賃金よりも投資の拡大』を一部編集し、転載したものです。

シンカー

日銀の2%の物価目標の達成については、賃金動向が注目される。しかし、企業の投資拡大がなければ、労働生産性は上昇せず、経済のパイも拡大しないため、賃金上昇も持続的にはならない。

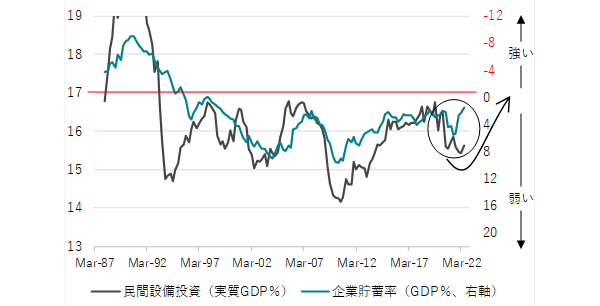

設備投資サイクル(実質GDP比)が17%を打ち破れば、企業貯蓄率は正常なマイナスに戻り、経済活動の好転をともなう2%の物価目標の達成に道が開けることになる。

日本同様に米国でも政策目標を達成するためには、ポリシーミックスを通し、投資を抑制しない環境を維持することが重要になっていると思われる。

日銀は緩和的な政策スタンスを維持

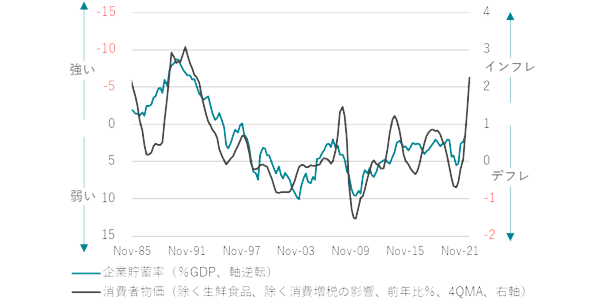

日本の企業がリストラと債務削減を続けた結果、企業貯蓄率は異常なプラスが続いてしまっている。この過剰貯蓄が総需要を破壊する力となり、構造的なデフレ圧力を生んでいる。企業貯蓄率の上下が示す企業の支出力の動きと、消費者物価指数(除く生鮮食品と消費税)の前年同期比には強い相関関係がみられる。

今回のような海外要因の物価上昇圧力で、インフレ率がオーバーシュートすることはあるが、いずれ海外要因が落ち着けば、企業貯蓄率が示す国内のデフレ水準まで戻ってしまうことも分かっている。企業の投資拡大と賃金上昇で、企業貯蓄率が正常なマイナスに戻り、構造的なデフレ圧力が払しょくされるまで、日銀は緩和的な政策スタンスを維持するとみられる。

日銀の2%の物価安定目標の達成

日銀の2%の物価安定目標の達成については、賃金動向が注目される。しかし、企業の投資拡大がなければ、労働生産性は上昇せず、経済のパイも拡大しないため、賃金上昇も持続的にはならない。わずか1回の春闘の結果では持続性は確認できない。

設備投資の実質GDP比(設備投資サイクル)をみると、バブル崩壊後、17%の天井をなかなか打ち破ることができないでいる。企業の期待成長率が低いことが表れている。グリーンやデジタルという投資トレンドに加え、円安・経済安全保障、そして政府の財政政策による成長投資を追い風にして、設備投資サイクルが17%の天井を打ち破る必要がある。

設備投資サイクルが17%を打ち破れば、企業貯蓄率は正常なマイナスに戻り、経済活動の好転をともなう2%の物価安定目標の達成に道が開けることになる。

米国でも政策目標を達成するために

米国経済はコロナ禍でも積極的な投資を維持したが、生産性の上昇がペントアップ需要をオフセットするには不十分であり、ポストコロナへの転換局面で需要超過に陥ってしまった。

需要超過の局面で、成果が実るまでに時間がかかる生産性向上を目的とした設備投資の拡大には限界があり、結果が表れやすい労働力確保が優先された。労働の過度な需要拡大が労働市場でも供給不足を生み、米経済が賃金インフレに陥るリスクを一段と強めた。

FRB関係者は、賃金上昇が更なるインフレを引き起こす賃金インフレが定着し、アンカーされている家計のインフレ期待が上振れる前に需要を抑制する形で需要超過の状態を解消したいようだ。

ただ、積極的な利上げのような急激な需要抑制策は家計需要に加え、企業の投資意欲も抑制する。積極的な引き締め策は供給不足の解消を妨げ、インフレが落ち着きにくい環境を作り、逆にスタグフレーションが顕在化するリスクを高める。

政策決定者が置かれている環境は違うが、日本同様に米国でも政策目標を達成するためには、ポリシーミックスを通し、投資を抑制しない環境を維持することが重要になっているだろう。

図:企業貯蓄率と消費者物価指数

図:設備投資サイクルと企業貯蓄率

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。