これから投資を始めるならうまく利用したいのがNISA(ニーサ)です。そもそもNISAとはどのような制度なのか、基本を押さえておきましょう。

NISAとは

NISAとは、投資で得た利益に税金がかからない、「税制優遇制度」です。

イギリスのISA(Individual Savings Account:個人貯蓄口座)をモデルにした制度で、日本版ISA(Nippon Individual Savings Account)を略して「NISA」と呼ばれています。

2022年12月時点で利用できるNISAには、成人が対象の「一般NISA」と「つみたてNISA」、未成年が対象の「ジュニアNISA」があります。今回はこのうち「一般NISA」の制度内容についてみていきましょう。

一般NISAは、つみたてNISAと比較して投資できる商品の種類が多い、1年あたりに投資できる金額が大きい、投資するタイミングを自由に選べるといったメリットがあります。

なお、2024年1月からは、一般NISAとつみたてNISAは一本化されて新しい制度となり、ジュニアNISAは廃止されます。

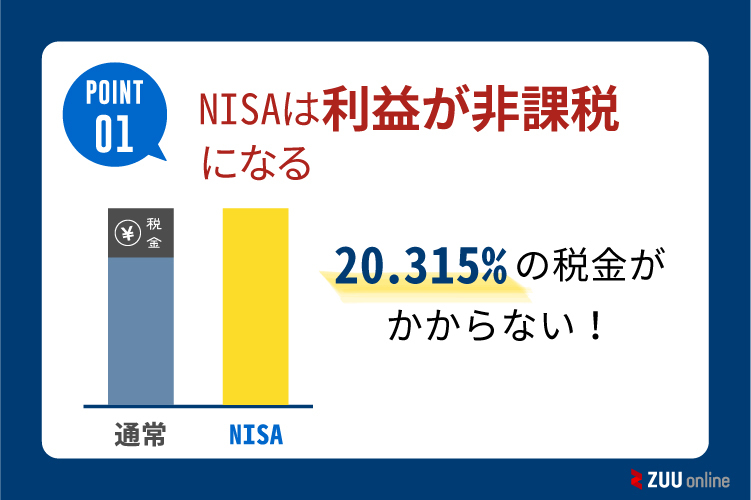

NISAは利益が非課税になる

NISA最大のメリットは、投資で得た利益に税金がかからない(非課税になる)ことです。

非課税になる利益には、株式や投資信託などの金融商品を購入し、値上がり後に売却して得られる「譲渡益」と、保有して得られる「配当金」や「分配金(普通分配金)」があります。

通常、投資で得た利益には20.315%の税金がかかりますが、NISA口座ならかかりません。手元に残るお金は税金で取られてしまう約2割が増えるため、通常口座(課税口座)で投資するよりもリターン(利益率)が2割アップするのと同じ効果がある、と考えられます。

例えば100万円で購入した資産が150万円に値上がりした場合、通常は利益50万円の約20%、10万円を税金として支払う必要があり、手元には40万円しか残りません。NISAなら利益はすべて残ります。

NISAの利用条件

一般NISAを利用できる人、投資できる商品や金額、非課税で運用できる期間などは以下のように定められています。

| 一般NISAの利用条件 | |

|---|---|

| 利用できる人 | 日本に住む20歳以上(※1)の人 |

| 口座開設可能数 | すべての金融機関で1人1口座まで ※つみたてNISAとどちらか一方を選択(併用不可) |

| 非課税投資枠 | 新規投資額で年間120万円が上限 |

| 非課税期間 | 最長5年間(※2) |

| 投資可能期間 | 2023年まで |

| 買付方法 | 通常買付(スポット購入)、積立投資 |

| 投資できる商品(※3) | ・株式投資信託 ・国内株、外国株 ・国内ETF、海外ETF ・ETN(上場投資証券) ・国内REIT(J-REIT)、海外REIT ・新株予約権付社債(ワラント債) |

※1:口座開設年の1月1日現在の満年齢、成年年齢引き下げにより2023年は18歳以上

※2:金融商品を購入してから5年目の12月31日、またはその商品を売却するまで

※3:実際に購入できる金融商品は利用する金融機関によって異なる

投資できない商品があること、非課税で投資できる金額や期間が決まっていることは知っておきましょう。

いくらまで非課税で投資できる?

非課税になるのはNISA口座で新たに購入した金融商品から得られる利益で、1年間で購入できる金額の上限は120万円です。

投資するタイミングは自分で決められ、1年の間であれば一括投資することも、分割して投資することもできます。一定額ずつ定期的に投資する積立投資も可能です。

上図の例では、年120万円の非課税投資枠を1月に20万円、6月に50万円、11月に50万円と3回に分けて使い切っています。この120万円はあくまで上限額であり、使い切らなくてもかまいません。

どんな商品に投資できる?

一般NISAでは、主に株式投資信託や国内外の株式、上場投資信託(ETF)、不動産投資信託(REIT)などに投資できます。

- 株式を投資対象にできる投資信託のことです。実際に株式を組み入れるかはファンドの運用方針によります。株式を一切組み入れず、債券を中心に運用される「公社債投資信託」はNISAの対象外です。

- 日経平均株価やTOPIXなど特定の指数に連動する運用成果を目指して運用される投資信託で、証券取引所に上場して株式と同じように取引できるものです。

- 不動産を投資対象とする投資信託のことです。

いつまで非課税で運用できる?

一般NISAで購入した金融商品は、購入から5年目の12月31日まで、最長5年間に得られる利益が非課税になります。この非課税期間の途中で商品を売却したときは、売却時点までの利益が非課税になります。

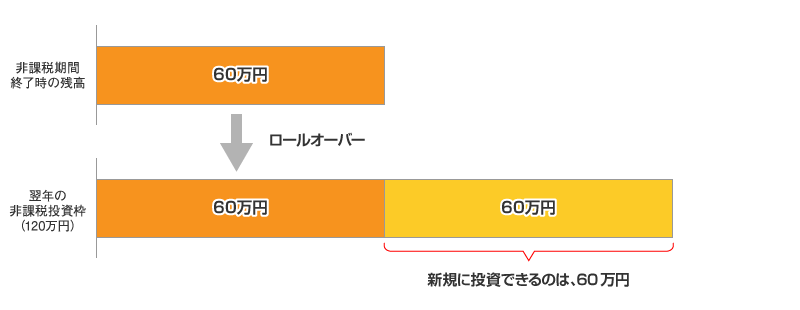

非課税期間が終了する金融商品は、翌年の非課税投資枠に移して、さらに5年間非課税で運用を続ける「ロールオーバー」も可能です。ロールオーバーできる金額に上限はなく、非課税期間終了する金融商品の評価額が非課税投資枠の120万円を超えていても、すべて翌年の非課税投資枠に移せます。

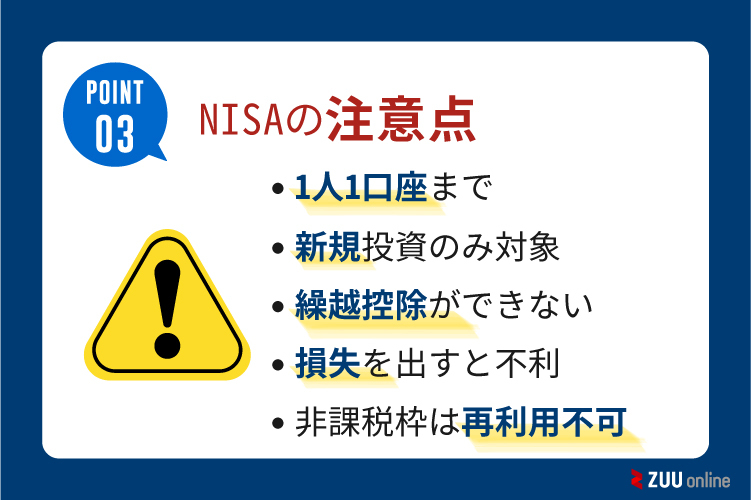

NISAの注意点

一般NISAを利用する際は、次のような点に注意が必要です。

1人1口座しか開設できない

NISA口座は証券会社や銀行などで開設できますが、一般NISAとつみたてNISAのどちらか一方のみ、すべての金融機関を通して1人1口座しか開設できません。金融機関によって購入できる商品は異なるため、投資したい商品を扱っている金融機関で口座を開設しましょう。

NISAを利用する金融機関または一般NISAとつみたてNISAの変更は、年単位(1月〜12月)で可能です。ただし、変更前金融機関のNISA口座で保有している商品を変更先金融機関に移すことはできません(変更前の金融機関で売却または非課税期間終了まで保有する必要があります)。

新規投資のみが対象

一般NISAで非課税になるのは、NISA口座で新たに購入した金融商品を運用して得た利益です。すでに課税口座で保有している金融商品をNISA口座に移して、非課税で運用することはできません。

損益通算や損失の繰越控除ができない

一般NISAで生じた損益は、他の口座の損益と相殺(損益通算)できません。

例えば同じ年に特定口座内のA銘柄で40万円の利益、B銘柄で40万円の損失が出た場合、A銘柄の利益とB銘柄の損失を相殺(損益通算)でき、利益がゼロになるため税金はかかりません。

しかし、特定口座のA銘柄で40万円の利益、一般NISA口座のB銘柄で40万円の損失が出た場合は損益通算できず、A銘柄の利益40万円に対して約8万円の税金がかかります。

一般NISAで生じた損失は、翌年以降に繰り越すこともできません。一般口座や特定口座で損益通算しても損失が残る場合は、確定申告をして翌年以降に繰り越し、翌年以降の利益と損益通算できます。

一度使った非課税投資枠は商品を売却しても再利用できない

一般NISAで保有している金融商品はいつでも売却できます。しかし、商品を売却しても非課税投資枠は復活しないため、その枠を使って別の商品を購入することはできません。

非課税投資枠が余っても翌年以降に繰り越せない

使い切れず余った非課税投資枠は翌年以降に繰り越せません。

2022年に20万円しか投資せず非課税投資枠が100万円余っても、2023年に220万円投資することはできないのです。

損失を出すと不利になりやすい

一般NISAで損失を出した場合や、保有資産が値下がりした状態で非課税期間が終了した場合、次のような点で不利になりやすく注意が必要です。

- 利益が出ていないと一般NISAの非課税メリットが受けられない

- 他の口座の利益との損益通算や損失の繰越控除ができない

- 非課税期間終了時に保有資産の価格が購入時より値下がりしていると、取得価格がその価格まで引き下げられる

(売却時に値上がりしていると税負担が増える)

上図の場合、120万円で購入した資産を130万円で売却すると、当初購入価格からの値上がり分10万円ではなく、非課税期間終了時の価格(100万円)からの値上がり分30万円に対して課税されます。このケースで支払う税金は、最初から課税口座で投資するより約4万円多くなってしまいます。

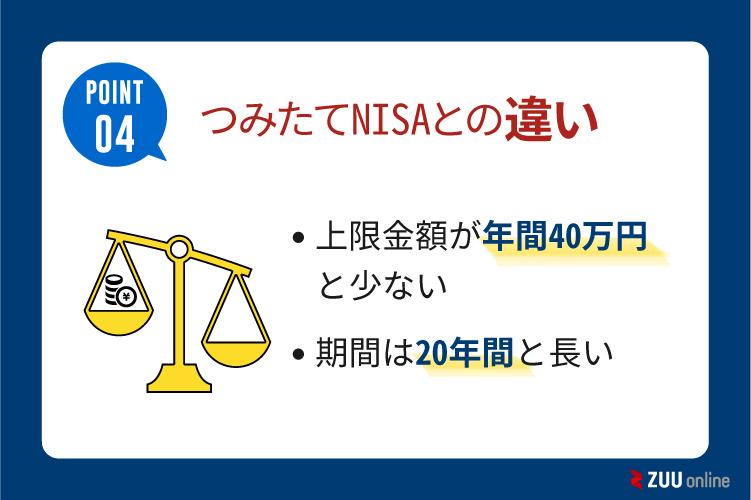

NISAとつみたてNISAとの違い

つみたてNISAは、長期積立分散投資に適した投資信託への積立投資に限られる点が一般NISAとの大きな違いです。

| つみたてNISAと一般NISAの比較 | ||

|---|---|---|

| つみたてNISA | 一般NISA | |

| 利用できる人 | 日本に住む20歳以上(※1)の人 | |

| 口座開設可能数 | すべての金融機関で1人1口座まで ※どちらか一方を選択(併用不可) |

|

| 非課税投資枠 | 新規投資額で年間40万円が上限 | 新規投資額で年間120万円が上限 |

| 非課税期間 | 最長20年間(※2) | 最長5年間(※2) |

| 投資可能期間 | 2023年まで(※3) | |

| 買付方法 | 積立投資 ※累積投資契約による買付のみ |

・通常買付(スポット購入) ・積立投資 |

| 投資できる商品 (※4) |

長期積立分散投資に適した一定の投資信託、ETF(一覧はこちら) | ・株式投資信託 ・国内株、外国株 ・国内ETF、海外ETF ・ETN(上場投資証券) ・国内REIT(J-REIT)、海外REIT ・新株予約権付社債(ワラント債) |

※1:口座開設年の1月1日現在の満年齢、成年年齢引き下げにより2023年は18歳以上

※2:金融商品を購入してから20年目または5年目の12月31日、またはその商品を売却するまで

※3:2024年以降は一般NISAとつみたてNISAを一体化した新制度へ移行予定

※4:実際に購入できる金融商品は利用する金融機関によって異なる

つみたてNISAは一般NISAに比べて1年あたりに投資できる金額が小さく、買付方法も積立投資に限られます。しかし、非課税期間は最長20年と長く、少額からコツコツ資産形成を進めたい人に向いている制度です。

2024年1月からは新しいNISA制度へ移行する

2024年1月以降、NISAは一般NISAとつみたてNISAが一体になった恒久的な制度に移行し、非課税投資期間が無期限に、非課税投資枠が年間360万円に拡充される見通しです。

| 現行NISAと新NISAの比較 | ||||

|---|---|---|---|---|

| 改正前 (〜2023年) |

改正後 (2024年〜) |

|||

| 投資区分 | どちらかを選択(併用不可) | 一体化 | ||

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて 投資枠 |

|

| 投資可能期間 | 2023年まで | 2042年まで | 恒久化 | |

| 非課税投資期間 | 最長5年間 | 最長20年間 | 無期限 | |

| 年間投資枠 | 120万円 | 40万円 | 合計360万円 | |

| 内240万円 | 内120万円 | |||

| 生涯の非課税投資枠 | 最大600万円 | 最大800万円 | 買付残高で最大1,800万円(※1) ※内成長投資枠は1,200万円 |

|

| 投資できる商品 | 株式投資信託、上場株式など | 長期積立分散投資に適した一定の投資信託・ETF | 株式投資信託、上場株式など (※2) |

長期積立分散投資に適した一定の投資信託・ETF |

※2022年12月22日現在

※1:NISA口座内で保有している商品を売却すれば、その投資枠を使って新たに商品を購入できます(生涯の非課税投資枠は再利用可能)。ただし、年間投資枠は商品を売却しても復活しないため、1年に投資できる金額の上限は変わりません

※2:毎月分配型や高レバレッジ型の投資信託など、安定的な資産形成に適さない商品は対象から除外されます

新制度では同じ現行の一般NISAにあたる「成長投資枠」とつみたてNISAにあたる「つみたて投資枠」を同時に利用できるようになります。また、非課税投資期間に期限がなくなり、年間投資枠は大幅に拡充され、非課税投資枠の再利用も可能です。

投資対象や運用期間、投資金額をより柔軟に選べるようになり、ますます使い勝手のよい制度になるといえるでしょう。

現行制度は2023年末で終了しますが、それまでに投資した商品は新制度の生涯非課税投資枠と別枠で、現行の非課税投資期間終了まで保有できます。現行制度で投資した分だけ非課税で運用できる資産の総額は増えるため、資金に余裕がある人は有効に利用するとよいでしょう。